Cerchiamo di dare un significato a parole fumose come “adeguati assetti” e “continuità aziendale”.

COSA SONO GLI ADEGUATI ASSETTI

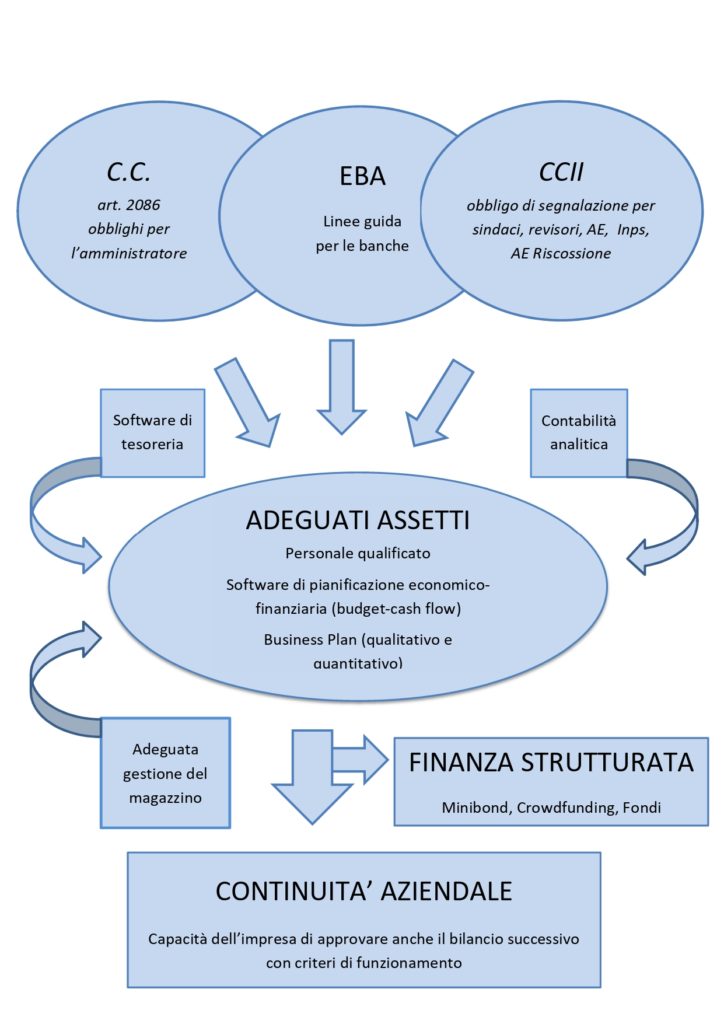

Gli adeguati assetti organizzativi amministrativi e contabili richiamati dal Codice della Crisi (ex Legge Fallimentare), dal Codice Civile e dalle Linee Guida EBA (Autorità Bancaria Europea) si realizzano con una combinazione di uomini e mezzi principalmente dell’area amministrativa.

Gli adeguati assetti dovranno essere adeguati alla natura e alle dimensioni dell’impresa, perché non tutte le aziende dovranno implementare gli stessi strumenti; quelle di minori dimensioni avranno bisogno di una struttura più leggera e sostenibile.

Esempi dei fattori necessari per realizzare adeguati assetti sono:

- il personale, adeguatamente formato, deve essere in grado di redigere un Business Plan, di cui budget economico e Cash Flow previsionale costituiscono la parte fondamentale;

- la parte numerica (quantitativa) del BP deve essere coerente con quella descrittiva (qualitativa), che spiega con chiarezza la strategia che l’Amministratore ha perseguito fino ad oggi e quella desiderata per il futuro (Mission);

- Le previsioni devono essere verificate, a consuntivo, con i risultati conseguiti (Rolling Forecast e KPI);

- I software di pianificazione economico-finanziaria utilizzati devono essere il più possibile integrati con i gestionali già in uso (Automatizzazione);

- La pianificazione deve essere fatta sulla base dei dati storici e delle previsioni, sia a livello macroeconomico che settoriale, risultanti da studi di riconosciuta robustezza e autorevolezza.

- L’assetto organizzativo dovrà tenere conto delle dimensioni e delle caratteristiche della società:

- le società di maggiori dimensioni potranno dotarsi con profitto anche di software di tesoreria, per tenere sotto controllo la gestione attuale delle banche;

- aziende di produzione potranno utilizzare software di contabilità analitica, con maggior profitto rispetto alle aziende commerciali;

- tutte dovranno fare attenzione ad avere una corretta gestione del magazzino, al fine di ottenere dati affidabili;

- le aziende che devono porre maggiore attenzione alla soddisfazione del cliente potranno utilizzare appositi software cmr (customer management relationship)

Un’adeguata gestione della pianificazione e la conseguente cultura finanziaria, gradualmente acquisita, consente di accedere alla finanza strutturata.

Una società che sia in grado di presentarsi sul mercato fornendo informazioni attendibili (ai propri stakeholders) potrà interfacciarsi con fondi di investimento, accedere ai portali di crowdfunding nelle diverse forme, che consentono di raccogliere finanziamenti o capitale, intraprendere il percorso per l’emissione di minibond, possibilità oggi estesa anche alle piattaforme di crowdfunding. Raccogliere finanziamenti con l’emissione di minibond, per esempio, consente di alleggerire la propria posizione in Centrale Rischi, non dovendo essere segnalati.

COS’È LA CONTINUITÀ AZIENDALE

Una società può dire di essere in continuità aziendale quando ha la capacità di approvare anche il bilancio successivo con criteri di funzionamento e non di liquidazione.

Ma come si fa a dire se tra un anno sarò ancora in grado di onorare i miei impegni?

La risposta scaturisce dal BP predisposto dalla società che, se redatto seguendo le varie linee guida esistenti (Best Practices), potrà dimostrare la capacità della società di essere in equilibrio finanziario anche nei 12 mesi successivi.

L’attenzione di tutti gli stakeholders (fornitori, clienti, banche, altri finanziatori, ecc.) è sempre più focalizzata sui risultati finanziari del bilancio piuttosto che su quelli economici.

Per realizzare gli adeguati assetti proponiamo un percorso articolato in vari step, che illustriamo negli articoli che seguono.