Il margine di struttura secondario o allargato (MA.S.A.) è un indicatore di bilancio che permette di valutare la solidità dell’impresa attraverso la sua capacità di finanziare l’attivo fisso attraverso un indebitamento sostenibile.

Il margine di struttura allargato si calcola sommando il passivo consolidato al capitale proprio e sottraendo le attività immobilizzate. Un indice positivo del margine di struttura allargato mostra una correlazione soddisfacente tra le fonti di finanziamento a medio o a lungo termine e gli investimenti ugualmente a medio o a lungo termine.

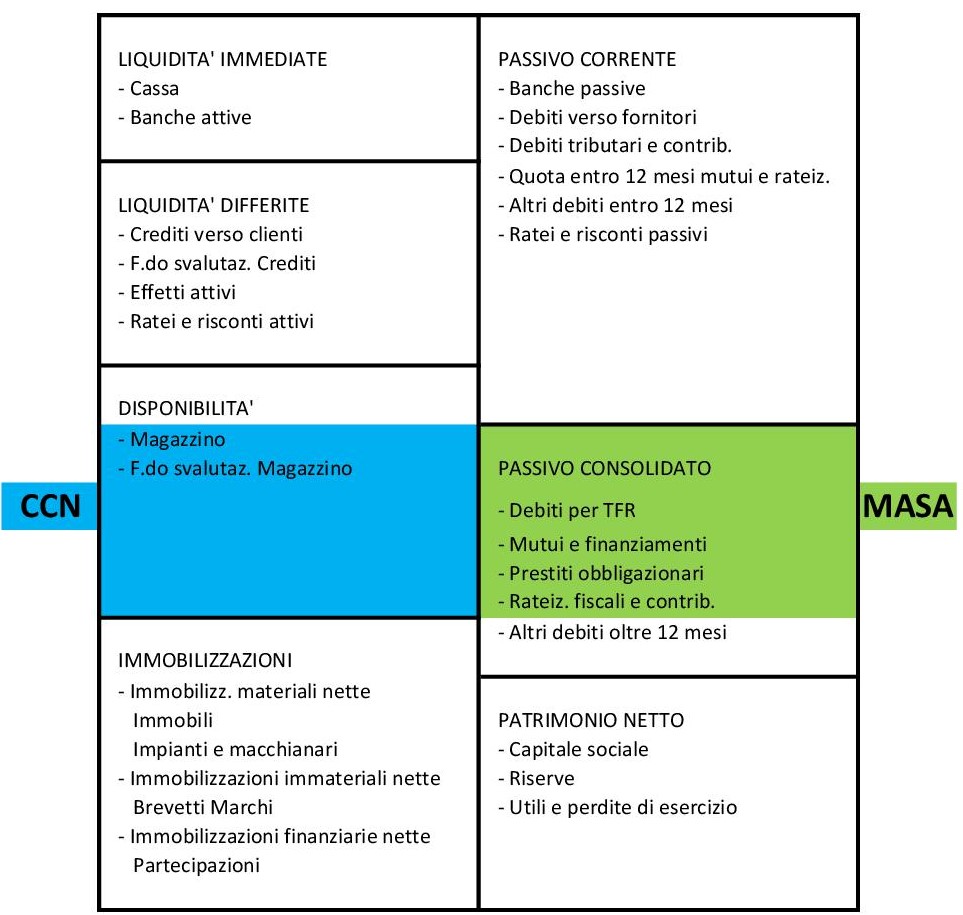

Il concetto si rappresenta graficamente con il seguente schema di Stato Patrimoniale riclassificato secondo il criterio finanziario, considerando liquidità disponibilità e passivo corrente quelle scadenti entro 12 mesi e passivo consolidato quello con scadenza oltre 12 mesi. Tutte le poste di rettifica vengono considerate a diretta riduzione dei corrispondenti componenti attivi.

Come si vede dallo schema, al MA.S.A. fa da contraltare il C.C.N., Capitale Circolante Netto.

Il Capitale Circolante Netto esprime lo stato di liquidità dell’azienda, vale a dire la sua capacità di fronteggiare obbligazioni a breve termine con i flussi finanziari generati dalla gestione tipica dell’impresa.

Il CCN è dato dalla differenza tra le attività correnti e le passività correnti. Rientrano tra le attività correnti le liquidità immediate, differite e le disponibilità. Quando esso è positivo, segnala la capacità dell’azienda di soddisfare le sue obbligazioni a breve termine. In altri termini, un capitale circolante netto positivo dimostra che l’azienda è in grado, attraverso i suoi crediti e con la vendita delle scorte di magazzino, di fare fronte agli impegni di breve termine, come il rimborso delle rate di finanziamento, le passività commerciali e gli altri debiti scadenti entro 12 mesi.

MASA e CCN sono quindi due facce della stessa medaglia, il primo si calcola sulle attività e passività scadenti oltre i 12 mesi, il secondo su quelle scadenti entro 12 mesi, ma portano allo stesso risultato, come è facilmente visibile dal grafico precedente. Il MASA, però, ha il grande vantaggio di poter essere calcolato anche se la contabilità non è perfettamente aggiornata, perché i valori necessari sono reperibili direttamente dai documenti aziendali. Invece il CCN si può calcolare solo se la contabillità è aggiornata, basti pensare ai conti accesi alle banche che devono essere quadrati.

Il MASA consente quindi un controllo più tempestivo e più frequente, anche in assenza di una contabilità perfettamente aggiornata.

Per evidenziare l’importanza di questi margini possiamo dire, ad esempio, che gli analisti finanziari associano generalmente un segnale negativo agli aumenti nel valore delle rimanenze finali (difficoltà nel vendere i prodotti dell’azienda, presenza di prodotti obsoleti nelle rimanenze, previsioni di riduzioni delle vendite future); un segnale negativo è anche generalmente associato agli aumenti nel valore dei crediti verso clienti (necessità di concedere dilazioni di pagamento più lunghe al fine di vendere i prodotti dell’azienda). La variazione nel valore di CCN (tra il valore di stato patrimoniale dell’anno di riferimento e quello dell’anno precedente) è usata come misura di rettifica dell’EBIT nel calcolo dei free cash flow impiegati nel discounted cash flow method.

Il MASA e il CCN positivi certificano un requisito FONDAMENTALE PER LA CONTINUITÀ AZIENDALE:

dimostrano che l’imprenditore ha finanziato gli impieghi di denaro in immobilizzazioni con fonti di finanziamento a medio/lungo termine, cioè in un periodo paragonabile a quello in cui saranno utilizzate le suddette immobilizzazioni. Porre rimedio a un MASA negativo è relativamente semplice, perché è sufficiente trasformare affidamenti per elasticità di cassa in mutui.

Quello che, invece, è eccessivo nelle imprese italiane è il rapporto tra capitale di terzi e capitale proprio. Il capitale di terzi (banche e alri) dovrebbe essere 2 o 3 volte superiore al capitale proprio, mentre si riscontrano molto frequentemente valori superiori, che si traducono in interessi passivi eccessivi per l’azienda.