(Tratto da Borsa Italiana)

Il ROI (Return on Investments) rappresenta la redditività operativa, che costituisce la misura della remunerazione del capitale investito (totale attività) in azienda a titolo di debito o di rischio. E’ data dal rapporto tra Risultato Operativo (RO) e Capitale Investito (CI).

E’ una misura della redditività del capitale investito e quindi della capacità di ottenere ritorni sugli investimenti. Esso pertanto non indica solo la capacità di remunerare il capitale di rischio (come avviene con l’impiego del ROE), ma la capacità di remunerare sia il capitale di rischio sia il capitale di debito.

La misura di costo di capitale che rappresenta il benchmark per il ROI è data dal Weighted Average Cost of Capital (WACC). Data la minore rischiosità complessiva del totale capitale investito rispetto al solo capitale di debito, generalmente il valore del ROI è inferiore al valore del ROE per una data impresa.

Anche per il ROI, analogamente a quanto rilevato per il ROE, si osserva nel medio-lungo periodo un comportamento di convergenza dei valori di ciascuna azienda verso il valore medio di mercato (compreso tra l’8 e il 12%).

Il ROI si ottiene dal rapporto tra il risultato operativo e il capitale investito. Il risultato operativo è dato dalla differenza tra i ricavi delle vendite e i costi derivanti dalla gestione caratteristica (costi industriali, commerciali ed amministrativi). Il capitale investito è pari al totale attivo netto, che, in virtù dell’algoritmo della partita doppia, coincide con la seguente somma: Equity + Passività.

Il ROI può essere così scomposto: ROI = ROS x TOCI.

La prima componente è il ROS (return on sales), che indica la redditività delle vendite ed è ottenuto rapportando il risultato operativo al fatturato (RO/V); esso misura la capacità di ottenere elevati margini sulle vendite. In sostanza, il ROS indica la percentuale di fatturato trasformata in utile, relativamente ad un esercizio contabile.

La seconda componente è TOCI (Turn Over del Capitale Investito) ossia rotazione dell’attivo (detto asset turnover) ottenuto dal rapporto tra fatturato e capitale investito (V/CI); esso misura la capacità di avere un certo fatturato date le risorse ed anche quante volte il totale attivo “ruota” nel corso dell’anno.

Per esempio le azioni strategiche da intraprendere devono tenere conto del tipo di azienda, cioè se ha un ROS elevato significa che ha alti margini anche con un basso fatturato, viceversa se ha un TOCI elevato significa che ha bassi margini e quindi deve avere un alto fatturato per raggiungere lo stesso livello di Reddito Operativo su Capitale Investito.

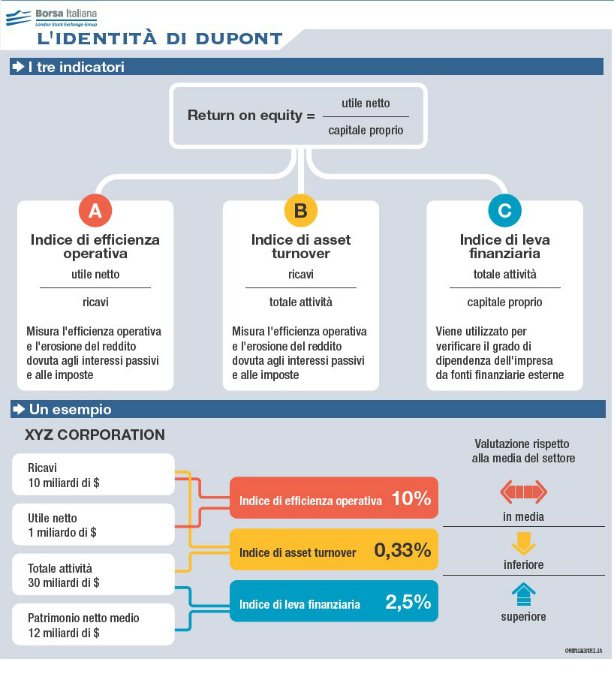

Un’ulteriore scomposizione di ROI e ROE viene fornita dalla Matrice Dupont che isola anche l’effetto leva del debito.

ESEMPIO:

Il bilancio di esercizio 2004 della società Delta riporta i seguenti valori:

Fatturato = € 10.000;

Variazione scorte prodotti finiti = € 50;

Variazione magazzino work in process = € 30;

Costi per acquisti = € 1.000;

Costi per godimento di beni terzi = € 200;

Costi del personale = € 5.000;

Ammortamenti = € 800;

Variazione magazzino materie prime = € 100;

Accantonamenti = € 150;

Capitale sociale = € 10.000;

Riserve = € 300;

Utile netto = € 1.000;

Passività = € 11.000.

ROI=[(10.000+50+30) – (1.000+200+5.000+800+100+150)] /[(10.000+300+1.000)+11.000]=12,7%.